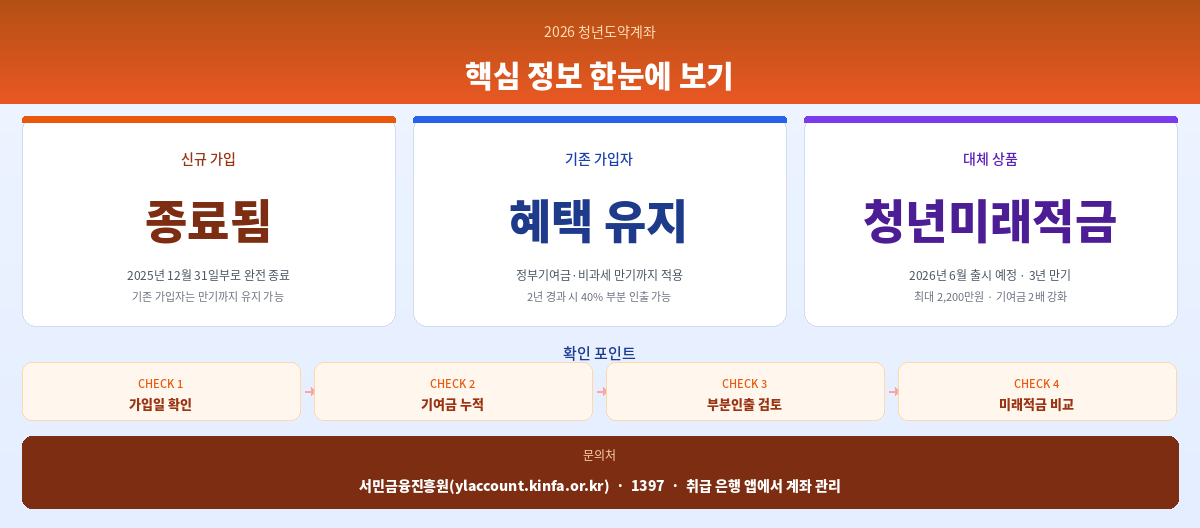

청년도약계좌 신규 가입이 2025년 12월 31일부로 완전 종료되었습니다

기존 가입자는 만기까지 그대로 유지 가능 · 정부기여금·비과세 혜택 유지

대체 상품 청년미래적금 2026년 6월 출시 예정 · 3년 만기 최대 2,200만원

청년도약계좌가 2025년 12월 말 신규 가입을 종료했습니다.

비과세 특례의 일몰로 더 이상 새로 가입할 수 없게 됐어요.

기존에 가입해 두신 분들은 당황하지 않아도 됩니다.

이미 가입된 계좌는 만기까지 정부기여금과 비과세 혜택이 그대로 유지됩니다.

이 글에서는 청년도약계좌 기존 가입자가 알아야 할 것들,

그리고 아직 가입 못 한 청년이 대신 선택할 수 있는 대체 상품을 정리했습니다.

특히 2026년 6월 출시 예정인 청년미래적금과의 비교가 핵심이에요.

청년도약계좌를 유지해야 할지, 중도해지하고 갈아탈지 고민 중이라면

아래 내용을 꼭 확인하고 결정하세요.

2026 청년도약계좌 현황 핵심 요약

신규 가입 2025년 12월 31일부로 완전 종료

기존 가입자 만기까지 유지 가능 · 정부기여금·비과세 혜택 그대로

중도해지 정부기여금·비과세 혜택 모두 소멸 · 신중하게 결정

대체 상품 청년미래적금 2026년 6월 출시 예정

청년도약계좌 기존 가입자는 어떻게 되나요

이미 가입된 청년도약계좌는 아무 걱정 없습니다.

신규 가입만 종료된 것이고, 기존 계좌는 5년 만기까지 그대로 유지됩니다.

정부기여금도 계속 받을 수 있고, 이자소득 비과세 혜택도 만기까지 적용됩니다.

유지 심사

가입 후 1년마다 유지 심사를 진행합니다.

소득이 늘어 기준을 초과해도 계좌 자체는 유지되지만,

소득 구간에 따라 정부기여금 지급액이 조정될 수 있어요.

부분 인출 제도

가입 후 2년이 경과하면 누적 납입금액의 40% 이내에서 부분 인출이 가능합니다.

중도해지 없이 일부 자금을 꺼낼 수 있는 기능이에요.

이사, 결혼 등 급전이 필요할 때 유용하게 쓸 수 있습니다.

청년도약계좌 중도해지 전 반드시 확인하세요

- 정부기여금 전액 소멸. 지금까지 쌓인 정부기여금을 한 푼도 받지 못합니다. 납입 원금과 은행 이자만 돌려받아요.

- 이자소득 비과세 혜택 박탈. 이자에 15.4% 세금이 부과됩니다.

- 특별 중도해지 사유는 예외. 사망, 해외 이주, 퇴직, 천재지변, 결혼·출산 등 특별 사유는 기여금과 비과세를 일부 받을 수 있으니 확인해 보세요.

청년미래적금이 더 좋아 보여 갈아타고 싶더라도,

지금까지 받은 정부기여금 규모와 남은 만기를 먼저 계산해보세요.

단순히 새 상품이 유리해 보인다고 해지하면 큰 손해가 날 수 있습니다.

청년도약계좌 vs 청년미래적금 비교

아직 청년도약계좌를 가입하지 못한 청년이라면,

2026년 6월 출시 예정인 청년미래적금이 대안입니다.

두 상품을 비교해보면 이렇습니다.

| 항목 | 청년도약계좌 | 청년미래적금 |

|---|---|---|

| 신규 가입 | 종료 (2025.12) | 2026년 6월 출시 |

| 만기 | 5년 (60개월) | 3년 (36개월) |

| 월 납입 한도 | 최대 70만원 | 최대 50만원 |

| 정부기여금 | 월 최대 3.3만원 | 월 최대 6만원 (우대형) |

| 최대 수령액 | 약 5,000만원 | 약 2,200만원 |

| 비과세 | 이자소득 비과세 | 이자소득 비과세 |

| 소득 기준 | 총급여 7,500만원 이하 | 개인소득 6,000만원 이하 |

| 중복 가입 | 두 상품 동시 가입 불가 · 하나만 선택 | |

청년도약계좌 가입 조건 (기존 가입자 참고용)

신규 가입은 종료됐지만, 기존 가입자의 유지 심사 기준으로 참고하세요.

| 항목 | 기준 | 참고 |

|---|---|---|

| 나이 | 만 19~34세 | 병역 이행기간 최대 6년 차감 |

| 개인소득 | 총급여 7,500만원 이하 | 종합소득 6,300만원 이하 |

| 가구소득 | 기준 중위소득 180% 이하 | 가구원 소득 합산 |

| 납입 한도 | 월 최대 70만원 | 연간 840만원 이내 |

| 정부기여금 | 월 최대 3.3만원 | 소득 구간별 차등 지급 |

| 만기 | 5년 (60개월) | 중도해지 시 기여금·비과세 없음 |

청년도약계좌 자주 묻는 질문

청년도약계좌 기존 가입자 체크리스트

- ☐ 가입 후 2년이 지났다면 부분 인출 가능 여부 확인

- ☐ 연 1회 유지 심사 일정 및 소득 변동 여부 확인

- ☐ 중도해지 전 지금까지 쌓인 정부기여금 규모 확인

- ☐ 특별 중도해지 사유(결혼·출산·퇴직 등) 해당 여부 확인

- ☐ 청년미래적금(2026년 6월)과 유불리 비교 후 유지 여부 결정

청년도약계좌 마무리 및 요약

청년도약계좌는 신규 가입은 끝났지만, 기존 가입자라면 만기까지 혜택을 다 챙기는 게 최선입니다.

섣불리 해지하면 정부기여금을 날리는 상황이 생깁니다.

부분 인출 제도를 활용하면 급전이 필요할 때도 해지 없이 대응할 수 있어요.

아직 자산형성 계좌를 하나도 못 만든 청년이라면

2026년 6월 출시되는 청년미래적금을 미리 준비해두세요.

만기가 3년으로 짧고 정부기여금도 더 높아졌습니다.

소득이 낮은 청년이라면 청년내일저축계좌(5월 4일~20일 신청)도 함께 확인해보세요.

본 글은 2026년 3월 기준 서민금융진흥원, 금융위원회 공식 자료를 참고하여 작성했습니다.

세부 기준은 변동될 수 있으니 신청 전 서민금융진흥원(ylaccount.kinfa.or.kr) 또는 취급 은행에서 최종 확인하시기 바랍니다.

문의: 서민금융진흥원 1397