🏠 주택도시기금 정책대출

버팀목 전세자금대출 시중금리 절반 이하, 연 1%대 가능

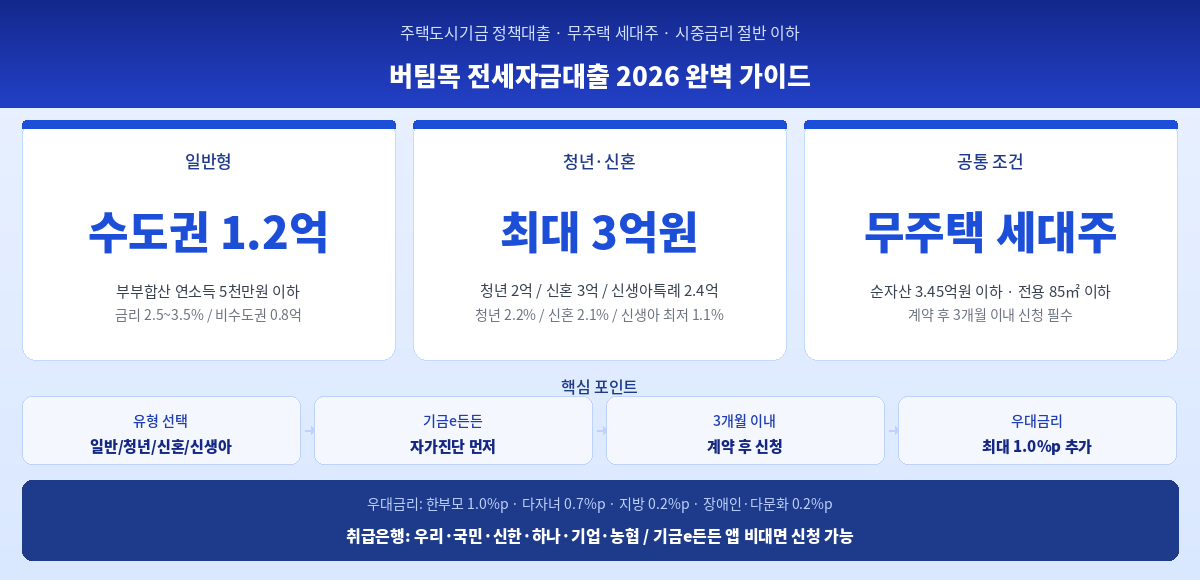

일반·청년·신혼·신생아특례 4가지 유형 · 무주택 세대주라면 반드시 확인

전세 계약을 앞두고 시중은행 금리를 알아봤더니 연 3.5~4.5%에 가슴이 철렁했다면,

버팀목 전세자금대출부터 확인하세요. 같은 2억원을 빌렸을 때 버팀목 2.5% vs 시중은행 4%라면

연간 이자 차이만 300만원, 10년이면 3,000만원입니다.

버팀목 전세자금대출은 일반형·청년·신혼·신생아특례 4가지 유형으로 나뉘고,

유형마다 소득 기준과 한도가 크게 다릅니다.

이 글에서 내 상황에 맞는 유형이 무엇인지, 얼마까지 빌릴 수 있는지

2026년 최신 기준으로 한 번에 정리했습니다.

📋 목차

- 버팀목 전세자금대출이란?

- 4가지 유형 한눈에 비교

- 공통 자격 조건 반드시 충족해야 하는 기준

- 우대금리 최대 1%대까지 낮추는 방법

- 단계별 신청 방법

- 사람들이 자주 하는 실수

- 자주 묻는 질문

- 신청 전 체크리스트

1. 버팀목 전세자금대출이란?

버팀목 전세자금대출은 국토교통부가 주택도시기금을 통해 운영하는 정책대출입니다.

시중은행이 아닌 정부가 직접 금리를 결정하기 때문에 시중 금리보다 훨씬 낮게 빌릴 수 있습니다.

주택도시보증공사(HUG) 또는 한국주택금융공사(HF)가 보증을 서는 구조입니다.

시중은행 vs 버팀목 이자 비교 (2억원 기준)

시중은행 4.0% → 연 이자 800만원

버팀목 2.5% → 연 이자 500만원

연간 300만원, 10년이면 3,000만원 절약

2. 4가지 유형 한눈에 비교

내 상황에 맞는 유형을 먼저 확인하세요. 유형마다 소득 기준·한도·금리가 다릅니다.

| 유형 | 대상 | 소득 기준 | 수도권 한도 | 금리 |

|---|---|---|---|---|

| 일반형 | 무주택 세대주 | 부부합산 5천만원 이하 | 1.2억원 | 2.5~3.5% |

| 청년전용 | 만 19~34세 | 연소득 5천만원 이하 | 2억원 | 2.2~3.3% |

| 신혼가구 | 혼인 7년 이내 | 부부합산 7.5천만원 이하 | 3억원 | 2.1~3.3% |

| 신생아특례 | 2년 내 출산 | 부부합산 1.3억원 이하 | 2.4억원 | 최저 1.1% |

💡 비수도권은 한도가 낮아집니다: 일반형 비수도권 0.8억원 / 신혼가구 비수도권 2억원 / 신생아특례 비수도권도 별도 한도 적용. 단, 지방 소재 주택은 기본금리에서 0.2%p 추가 인하 혜택이 있습니다.

3. 공통 자격 조건

유형에 관계없이 아래 조건을 모두 충족해야 합니다.

4. 우대금리 최대 1%대까지 낮추는 방법

기본금리에서 우대금리를 빼면 최종 적용금리가 됩니다. 여러 항목이 중복 적용 가능합니다(단 최저 1.0% 이하로는 내려가지 않습니다).

| 우대 항목 | 인하폭 |

|---|---|

| 연소득 4천만원 이하 한부모 가구 | 1.0%p |

| 다자녀 가구 (자녀 3명 이상) | 0.7%p |

| 2자녀 가구 | 0.5%p |

| 1자녀 가구 | 0.3%p |

| 장애인·노인부양·다문화·고령자 가구 | 0.2%p |

| 지방 소재 주택 | 0.2%p |

5. 단계별 신청 방법

6. 사람들이 자주 하는 실수

❌ 잔금일로부터 3개월 넘겨서 신청

전세 계약 후 3개월이 지나면 신청 자체가 불가합니다. 계약서에 도장 찍는 순간부터 카운트됩니다.

❌ 순자산 계산 시 차량 빠뜨리기

순자산 3.45억원에는 차량도 포함됩니다. 고가 차량이 있으면 생각보다 한도를 넘는 경우가 있습니다.

❌ 기존 대출 있는 상태로 신청

주택도시기금 대출이나 시중은행 전세대출이 남아있으면 중복 신청이 안 됩니다. 기존 대출 완납 후 신청하세요.

❌ 유형을 잘못 선택해 낮은 한도 적용

신혼인데 일반형으로 신청하면 수도권 한도가 1.2억원밖에 안 됩니다. 신혼가구형을 선택하면 3억원까지 가능합니다. 내 상황에 맞는 유형을 반드시 먼저 확인하세요.

7. 자주 묻는 질문

8. 신청 전 체크리스트

☐세대원 전원 무주택 확인했다

☐순자산(부동산+금융+차량) 3.45억원 이하 확인했다

☐내 유형(일반·청년·신혼·신생아특례) 파악했다

☐전용면적 85㎡ 이하 주택인지 확인했다

☐계약일로부터 3개월 이내 신청 일정 잡았다

☐기존 주택도시기금·전세대출 없는지 확인했다

☐기금e든든 앱에서 자가진단 해봤다

☐우대금리 적용 항목(자녀·지방·한부모 등) 확인했다

전세 계약 전에 전월세 신고제도 함께 확인하세요.

2026년 6월부터 과태료가 정식 부과됩니다.

전세 사기 예방을 위해 전세보증금반환보증 가입도 함께 검토하시길 권장합니다.

버팀목 전세자금대출 핵심 요약

① 일반·청년·신혼·신생아특례 4가지 유형 중 내 상황에 맞는 것 선택

② 공통 조건: 무주택 세대주 · 순자산 3.45억 이하 · 전용 85㎡ 이하

③ 계약 후 3개월 이내 신청 · 기금e든든 앱에서 자가진단 먼저

④ 우대금리 중복 적용으로 최저 1%대까지 가능

본 글은 2026년 4월 기준 국토교통부·주택도시기금 공식 자료를 참고하여 작성했습니다. 금리·한도는 정책 변경에 따라 달라질 수 있으니 신청 전 기금e든든(enhuf.molit.go.kr) 또는 주택도시보증공사 콜센터(1566-9009)에서 최신 정보를 확인하세요.