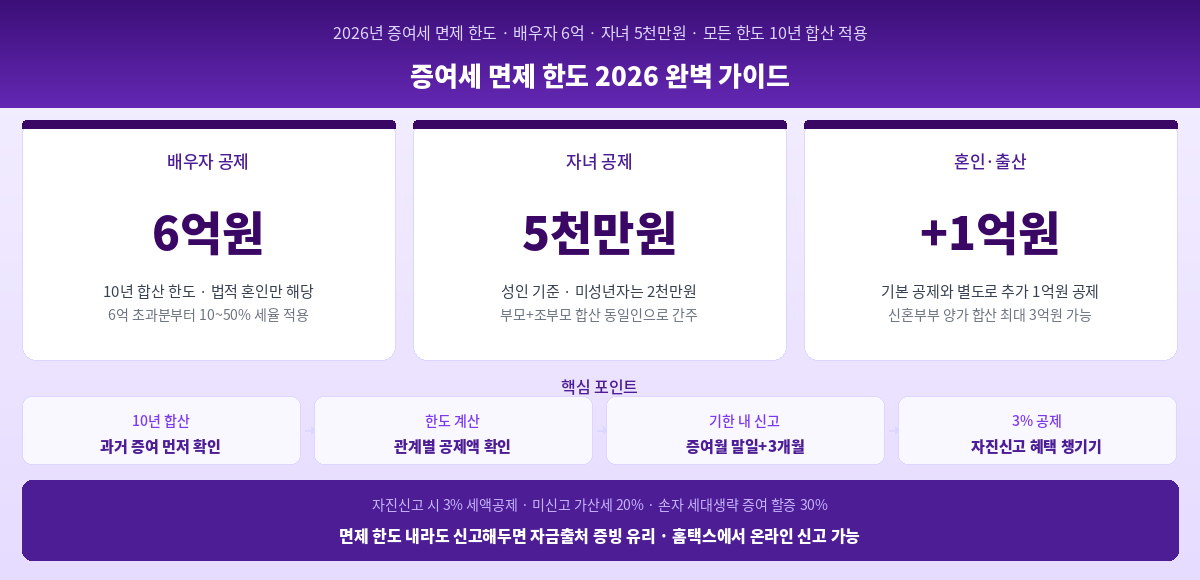

💰 2026년 증여세 면제 한도 핵심

배우자 6억원 · 성인 자녀 5천만원 · 혼인·출산 시 +1억원

모든 한도는 10년 단위 합산 · 신고기한 증여일 속한 달 말일부터 3개월 이내

“아이 결혼 준비하면서 집 마련 보탬이라고 2억을 줬더니 증여세가 나왔어요. 5천만원까지는 면세 아닌가요?”

맞습니다. 5천만원까지는 면세입니다. 하지만 10년 안에 이미 준 돈이 있었다면 그게 합산됩니다.

5년 전에 1천만원을 줬다면 남은 한도는 4천만원밖에 없는 거예요.

증여세는 이 10년 합산 규칙을 모르면 생각지 못한 세금 고지서를 받게 됩니다.

이 글에서 2026년 기준 증여세 면제 한도, 혼인·출산 추가 공제, 세율표, 신고방법,

그리고 많은 분들이 몰라서 놓치는 절세 포인트까지 실생활 예시로 정리했습니다.

📋 목차

- 증여세란? 언제 내야 하나요?

- 2026년 관계별 면제 한도 한눈에 보기

- 핵심 규칙 · 10년 합산이 뭔가요?

- 혼인·출산 추가 공제 1억원 · 완전 정복

- 증여세 세율표와 계산 예시

- 사람들이 자주 놓치는 것들

- 증여세 신고방법과 절세 전략

- 자주 묻는 질문

1. 증여세란? 언제 내야 하나요?

증여세는 살아있는 동안 재산을 무상으로 주고받을 때 내는 세금입니다.

돌아가신 후 받는 건 상속세, 살아계실 때 받는 건 증여세입니다.

“가족끼리 주고받는 건 괜찮지 않나요?”라고 생각하시는 분들이 많은데,

가족 간 거래도 원칙적으로 증여세 대상입니다.

부모가 자녀 계좌로 돈을 이체하거나, 집 살 때 부모 돈을 보탰다면 모두 과세 대상이 될 수 있어요.

단, 관계별 면제 한도 이내라면 세금을 안 냅니다.

💡 증여세를 내는 사람은 주는 사람이 아니라 받는 사람(수증자)입니다. 5천만원을 자녀에게 줬다면 자녀가 신고하고 납부해야 합니다.

2. 2026년 관계별 면제 한도

| 관계 | 10년간 면제 한도 | 주의사항 |

|---|---|---|

| 배우자 | 6억원 | 법적 혼인(혼인신고) 관계만 해당. 사실혼 불인정 |

| 성인 직계존비속 | 5천만원 | 부모·조부모→자녀, 자녀→부모 모두 해당 |

| 미성년 자녀 | 2천만원 | 만 19세 미만 / 성년 되는 시점 기준 재계산 |

| 기타 친족 | 1천만원 | 형제자매, 며느리·사위, 삼촌·이모 등 6촌 이내 혈족·4촌 이내 인척 |

| 타인 | 면제 없음 | 1원부터 세금 발생 |

3. 핵심 규칙 · 10년 합산이 뭔가요?

증여세 면제 한도는 평생 1회가 아닙니다. 과거 10년 이내에 받은 금액을 합산해서 한도를 계산합니다.

10년이 지난 증여는 새로 리셋됩니다.

📌 10년 합산 계산 예시

상황: 아버지와 어머니로부터 성인 자녀 A씨가 받은 금액

· 2019년 아버지에게 현금 2천만원 수령

· 2022년 어머니에게 현금 2천만원 수령

· 2026년 다시 부모로부터 현금 2천만원 수령 예정

⚠️ 아버지와 어머니는 직계존속이라 동일인으로 간주합니다.

이미 받은 금액: 2,000만원 + 2,000만원 = 4,000만원

남은 한도: 5,000만원 – 4,000만원 = 1,000만원

2,000만원 수령 시 1,000만원 초과분에 세금 발생!

💡 10년이 지나면 리셋됩니다. 2015년에 5천만원을 받았다면 2026년에 다시 5천만원을 면세로 받을 수 있습니다. 단, 단 하루 차이로 10년 주기가 달라질 수 있으니 증여 날짜와 이체 기록을 철저히 관리하세요.

4. 혼인·출산 추가 공제 1억원 · 2026년에도 유효

2024년부터 도입된 혼인·출산 증여재산 공제가 2026년에도 그대로 적용됩니다.

결혼하거나 아이를 낳은 자녀에게 기본 공제(5천만원)와 별도로 최대 1억원을 추가 면세로 줄 수 있습니다.

| 구분 | 적용 기간 | 추가 공제 |

|---|---|---|

| 혼인 공제 | 혼인신고일 전후 2년 이내 | 1억원 |

| 출산 공제 | 출생일(출생신고일)로부터 2년 이내 | 1억원 |

| 통합 한도 | 혼인+출산 동시 해당 시 | 최대 1억원 (중복 불가) |

📌 신혼부부 양가 합산 최대 3억원 가능 · 실제 계산

신랑 측 부모: 기본 5천만원 + 혼인 공제 1억원 = 1억 5천만원

신부 측 부모: 기본 5천만원 + 혼인 공제 1억원 = 1억 5천만원

양가 합산 총 3억원까지 증여세 없이 결혼 자금 지원 가능

⚠️ 주의: 혼인 공제와 출산 공제를 동시에 받더라도 통합 한도는 1억원입니다. 두 개를 합쳐 2억원이 되는 게 아닙니다. 또한 저가양수·보험금·자금출처 추정 등 간접 증여에는 이 공제가 적용되지 않습니다.

5. 증여세 세율표와 계산 예시

면제 한도를 초과한 금액(과세표준)에 아래 세율이 적용됩니다. 누진세 구조이므로 초과분에 각 구간별로 나누어 계산합니다.

| 과세표준 | 세율 | 누진공제 |

|---|---|---|

| 1억원 이하 | 10% | 없음 |

| 1억원~5억원 | 20% | 1,000만원 |

| 5억원~10억원 | 30% | 6,000만원 |

| 10억원~30억원 | 40% | 1억 6,000만원 |

| 30억원 초과 | 50% | 4억 6,000만원 |

📌 계산 예시 · 성인 자녀에게 1억원 증여

증여금액: 1억원 / 기본 공제: 5,000만원

과세표준: 1억원 – 5,000만원 = 5,000만원

산출세액: 5,000만원 × 10% = 500만원

자진신고 공제(3%): 500만원 × 3% = 15만원 차감

실제 납부액: 485만원

⚠️ 손자에게 증여하면 할증 30%: 자녀를 건너뛰고 손자에게 직접 증여하면 세대생략 할증세가 30% 추가됩니다. 손자가 미성년자이고 20억원 초과 시엔 40%까지 오릅니다.

6. 사람들이 자주 놓치는 것들

① 생활비·학자금을 저축하거나 부동산 취득에 쓰면 증여로 간주

사회 통념상 인정되는 생활비와 교육비는 비과세입니다. 하지만 이 돈을 저축하거나 주식·부동산 취득에 사용하면 증여로 판단합니다. 자금 용도 증빙이 중요합니다.

② 부모에게 돈 빌릴 때 차용증 없으면 증여로 추정

가족에게 돈을 빌릴 때 차용증 없이 계좌 이체하면 국세청은 이를 증여로 봅니다. 2억1,700만원 이상 차용 시에는 연 4.6% 이자를 실제로 지급하고 이체 기록을 남겨야 합니다.

③ 면제 한도 내라도 신고 안 하면 자금출처 소명이 어렵다

5천만원 이하라 세금이 없어도, 증여세 신고를 해두면 나중에 자녀가 부동산이나 금융상품을 취득할 때 자금 출처를 깔끔하게 증명할 수 있습니다. 세금이 없어도 신고는 해두는 게 유리합니다.

④ 배우자에게 증여 후 10년 내 사망하면 상속세에 합산

배우자에게 6억원을 증여하고 10년 내에 돌아가시면, 그 증여 재산이 상속세 계산에 포함됩니다. 건강이 좋지 않다면 증여보다 상속이 더 유리할 수 있으니 세무사 상담이 필요합니다.

7. 증여세 신고방법과 절세 전략

신고 방법

핵심 절세 전략

① 10년 주기로 분산 증여: 한 번에 몰아주지 말고 10년 주기로 나눠 증여하면 공제를 여러 번 활용할 수 있습니다. 자녀가 태어나자마자 증여를 시작하면 어린 시절(2천만), 성년 후(5천만)로 두 번 공제를 받을 수 있습니다.

② 미래 가치 상승 자산 먼저 증여: 지금 2억원짜리 땅이 10년 후 5억원이 될 것 같다면 지금 증여하는 것이 유리합니다. 증여 당시 가격 기준으로 세금이 책정되기 때문에 상승분에 대한 세금을 미리 차단하는 효과가 있습니다.

③ 조부모 활용: 부모와 조부모의 공제 한도는 합산됩니다(동일인 원칙). 단, 상황에 따라 손자 할증(30%)이 적용될 수 있으니 세무사와 상담 후 결정하세요.

8. 자주 묻는 질문

증여세 요약 · 이것만 기억하세요

① 배우자 6억 / 성인 자녀 5천만 / 미성년 2천만 / 친족 1천만 · 10년 합산

② 결혼·출산 시 추가 1억원 공제 · 양가 합산 최대 3억원 가능

③ 신고 기한 3개월 이내 자진신고 시 3% 공제 / 미신고 가산세 20%

④ 면제 한도 내라도 신고해두면 자금출처 증빙에 유리

본 글은 2026년 4월 기준 국세청, 상속세 및 증여세법 공식 자료를 참고하여 작성했습니다. 개인별 상황에 따라 세액이 달라질 수 있으니 구체적인 상담은 세무사 또는 국세청 세금상담(☎126)을 이용하세요.